Gestione patrimoniale: le polizze vita

La polizza vita è un contratto che consente di risparmiare denaro allo scopo di proteggere i propri cari in caso di decesso dell'assicurato, ma non solo: questo contratto consente inoltre a chi lo sottoscrive di costituirsi un capitale a lungo termine, di finanziare i propri progetti di vita ma anche di prepararsi alla pensione costituendo un reddito integrativo.

Presentiamo una panoramica di questo investimento, che è il preferito dai francesi.

Funzionamento della polizza vita

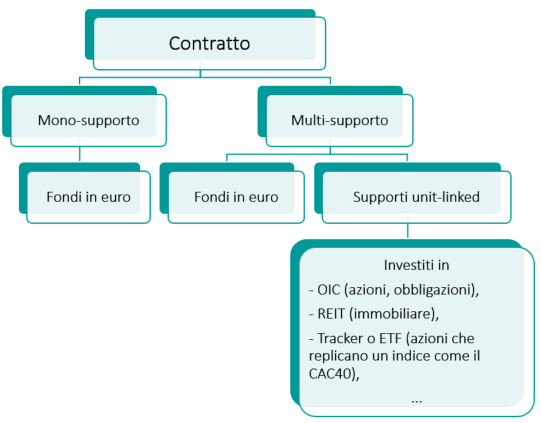

I principali tipi di contratti

Esistono 2 principali tipi di contratti: i contratti mono-supporto, in euro, e quelli multi-supporto.

Come si evince dal nome, il contratto mono-supporto comporta un unico supporto: il fondo in euro o supporto in euro.

Il contratto multi-supporto invece prevede, oltre al supporto in euro, supporti in unità di conto, che possono essere investiti in diverse categorie di attivi (azioni, obbligazioni ecc.), in diverse zone geografiche (Francia, Europa, Stati Uniti ecc.) e in diverse tematiche (investimento diversificato, nel settore immobiliare, socialmente responsabile ecc.). Le performance di questi supporti in unità di conto, detti anche unit-linked, sono soggette alle oscillazioni dei mercati, il che può portare a sperare di ottenere una redditività superiore a quella del fondo in euro, ma comporta anche un rischio di perdita di capitale.

È quindi importante riflettere bene su cosa si intende privilegiare: il rendimento o il rischio.

Incrementare la propria polizza vita

Per l'apertura del contratto, si parla spesso di effettuare un versamento per "fissare una data". Cosa significa questa espressione? Significa sottoscrivere un contratto con il versamento minimo richiesto all'apertura (a seconda dei contratti, possono essere sufficienti 30 €). Lo scopo è appunto di fissare la data di inizio della polizza e pertanto fissare la decorrenza della polizza il che permetterà al sottoscrittore di beneficiare del regime fiscale specifico dell'assicurazione sulla vita (cfr. parte sul regime fiscale).

Per tutta la durata della polizza, il sottoscrittore può scegliere di effettuare versamenti una tantum e/o regolari. Questi ultimi possono essere mensili, trimestrali, annuali ecc. Il sottoscrittore può inoltre decidere di interrompere i versamenti quando lo desidera e di riprendere più tardi.

Arbitraggio

Il sottoscrittore ha la possibilità di modificare la ripartizione del proprio investimento, effettuando un'operazione denominata "arbitraggio". In questo modo è possibile, ad esempio, decidere di investire la maggior parte dei propri versamenti in supporti in unità di conto e ridurre, progressivamente, il rischio eseguendo degli arbitraggi sul fondo in euro.

Gestione

Se si decide di investire in uno o più supporti unit-linked (azioni, obbligazioni ecc.), sono disponibili opzioni diverse a seconda del tipo di gestione del contratto.

Il sottoscrittore può scegliere di gestire autonomamente il proprio contratto, determinando la somma da suddividere tra il fondo in euro e i supporti in unità di conto, scegliendo i supporti su cui desidera posizionarsi (azioni, obbligazioni, immobiliare ecc.) ed eseguendo arbitraggi quando lo ritiene opportuno. Si parla in questo caso di gestione libera.

Chi è meno esperto può scegliere di affidare la gestione del proprio contratto a un professionista specializzato nei mercati finanziari, tramite un mandato di arbitraggio. In questo caso il professionista procederà, per conto del sottoscrittore e nel rispetto del profilo di rischio definito da quest'ultimo, agli arbitraggi necessari nell'ambito del contratto.

Per finire, il sottoscrittore ha la possibilità di essere assistito da un professionista nelle sue decisioni, pur restando libero di seguire o meno le raccomandazioni ricevute: il sottoscrittore usufruisce in questo caso di servizi di consulenza finanziaria.

La polizza vita, un investimento disponibile, grazie ai rimborsi

Disponibilità

Contrariamente a quanto si crede, il capitale investito è disponibile in qualsiasi momento. Il sottoscrittore ha infatti la possibilità di effettuare prelievi parziali, chiamati rimborsi, per tutta la durata della polizza.

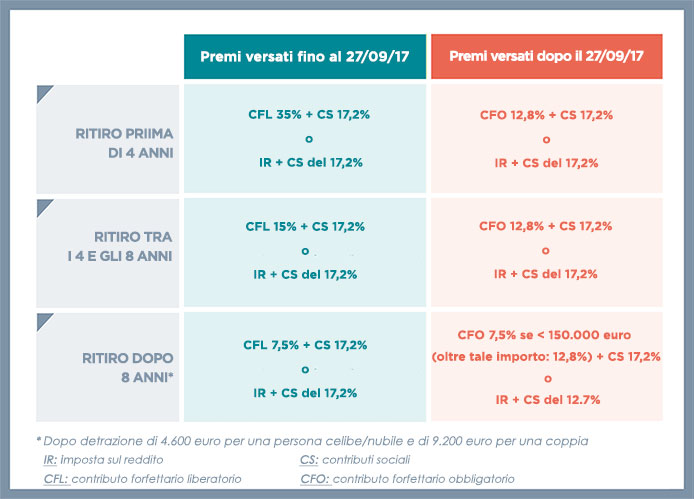

In base alla durata del contratto, il sottoscrittore sarà più o meno soggetto a tassazione sugli interessi e i proventi.

=> Si veda la tabella Regime fiscale in caso di rimborso

Regime fiscale in caso di rimborso

Riportiamo di seguito una tabella che riepiloga la tassazione dei proventi in caso di rimborso.

Punti molto importanti:

- Sono soggetti a tassazione solo gli interessi e i proventi;

- Dopo 8 anni di detenzione, il sottoscrittore beneficerà di una detrazione annua di 4.600 € sugli interessi e i proventi in caso di sottoscrittore nubile/celibe e di 9.200 € per una coppia sposata o che sia legata da unione civile e in regime di comunione dei beni.

Esempio :il sottoscrittore è coniugato ed effettua un rimborso parziale della sua polizza che ha più di 8 anni. Se l'importo degli interessi e dei proventi è inferiore a 9.200 €, il sottoscrittore non sarà soggetto all'imposta sul reddito. Si noti che la suddetta detrazione (=franchigia) è annuale. Il sottoscrittore potrà pertanto effettuare un secondo rimborso annuale successivo, beneficiando nuovamente della suddetta detrazione di 9.200 €.

Il sottoscrittore deve comunque versare i contributi sociali.

Esistono casi di esenzione dal versamento dell'imposta sul reddito su interessi e proventi, ad esempio in caso di licenziamento, di pensionamento anticipato e di cessazione dell'attività di lavoro autonomo. Questi casi possono riguardare sia il sottoscrittore del contratto, sia il congiunto e gli interessi non saranno pertanto assoggettati all'imposta sul reddito.

In caso di invalidità di 2° o 3° grado, all'esenzione dal pagamento dell'imposta sul reddito si aggiunge quella dal versamento dei contributi sociali.

Lo sapevi?

Le polizze vite sottoscritte prima del 1983 danno automaticamente diritto all'esenzione dal pagamento dell'imposta sul reddito su interessi e proventi da esse derivanti.

Un regime fiscale specifico in caso di successione

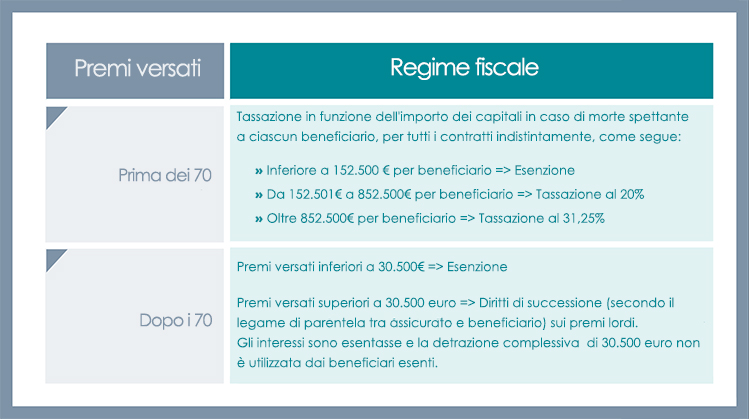

ll'atto della sottoscrizione della polizza, il sottoscrittore deve indicare uno o più beneficiari in caso di decesso.

Il capitale spettante in caso di decesso viene quindi trasmetto al o ai beneficiari indicati indipendentemente dall'eredità e dalla norme di devoluzione ereditaria (ad eccezione dei premi manifestamente esagerati). Il denaro può pertanto essere attribuito liberamente alla o alle persone scelte dal sottoscrittore e non sarà soggetto ai diritti di successione (per i versamenti effettuati dal sottoscrittore prima di aver compiuto 70 anni e per gli interessi sui versamenti effettuati dopo tale età).

In caso di mancata nomina di un beneficiario, il capitale rientra nel patrimonio della successione ed è pertanto soggetto ai diritti di successione. Cfr. la seguente tabella.

Regime fiscale in caso di decesso - per tutti i contratti aperti dopo il 13 ottobre 1998

(norme tributarie vigenti allo 01/01/2020)

Si noti che i capitali trasmessi sono esenti da imposte se il beneficiario nominato è il congiunto del sottoscrittore, il compagno di vita nell'ambito di un'unione civile, e, a determinate condizioni, i fratelli e le sorelle. (Legge TEPA).

Riepilogo dei vantaggi

Come visto in precedenza, la polizza vita presenta numerosi vantaggi:

- Ampia scelta di investimenti: strumenti del mercato monetario, azioni, obbligazioni ecc.

- Un regime fiscale interessante, legato alla durata della polizza;

- Un investimento disponibile;

- Un regime fiscale specifico in caso di decesso.