Géo-économie et investissements directs : la puissance auto-réalisatrice des anticipations

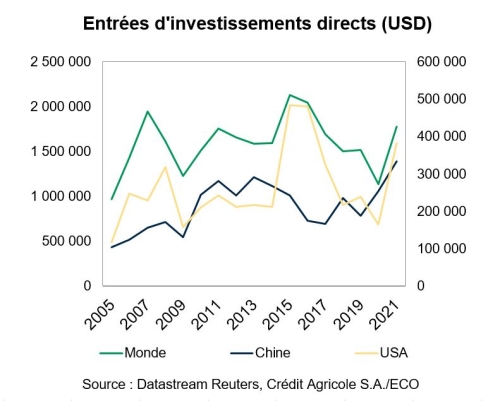

Les statistiques de l’OCDE sur les flux d’investissements directs étrangers méritent d’être relues, à long terme, à la lumière du risque géopolitique. Il est notamment évident que les tensions géopolitiques n’ont pas découragé les investisseurs directs en Chine jusqu’en 2021, avec une augmentation tendancielle des flux depuis 2005, et de façon encore plus frappante, une nette hausse depuis 2019.

Pourtant, le diagnostic d’un risque géopolitique majeur avait déjà été posé par les politologues depuis plusieurs années, et le passage de Trump à la présidence avait bien aidé à rendre les choses encore plus visibles et opérationnelles ! Ainsi, il était donc clair depuis longtemps que la relation économique avec la Chine devait désormais intégrer la montée en puissance d’un conflit hégémonique sino-américain, qui conduirait nécessairement au découplage plus ou moins progressif des chaînes de valeur de tous les produits stratégiques – c’est-à-dire à la fois des produits qui contribuent à la puissance géopolitique, mais aussi à ceux qui garantissent l’autonomie et la souveraineté des États. Le risque était là depuis plusieurs années, inscrit par exemple dans les documents américains où la Chine était nommée comme ennemi stratégique, et ce risque se déployait lentement dans la sphère économique. Mais, jusqu’à 2021, il n’a pas constitué un facteur assez puissant d’orientation des décisions d’investissements à long terme des Occidentaux en Chine.

La guerre en Ukraine matérialise la prime de risque géopolitique

Comment expliquer un tel décalage entre le diagnostic des politologues et les décisions des investisseurs ? Sans doute faut-il passer par le relais des croyances individuelles des décideurs car au fond, ce sont elles qui sont déterminantes dans les choix d’investissements à long terme. L’affrontement États-Unis/Chine était certes perçu et discuté, mais sans doute pas totalement crédible pour l’ensemble de la communauté des affaires, car pas, ou pas assez opérationnalisé - si ce n’est (et c’était déjà beaucoup…) dans la guerre commerciale ou dans la montée en charge des sanctions économiques. Certains segments des activités en Chine étaient donc touchés mais pas la vision globale du pays. Jusqu’en 2021, cette lente montée du risque géopolitique ne suffisait donc pas à compenser l’attractivité du marché chinois pour les investissements directs et les gains à court terme contribuaient à dessiner les orientations stratégiques à long terme.

Aujourd’hui, les croyances sont néanmoins en train d’évoluer, et vite, car la guerre en Ukraine a brutalement mis en scène les enjeux ultimes d’un risque géopolitique majeur. Ce dernier est devenu soudain un outil puissant pour redessiner les univers d’investissement car il ne s’agit plus « seulement » d’un choc mais d’un nouvel univers de risque à long terme. En cela, cette guerre fait aussi bouger les anticipations d’investissement partout dans le monde, bien au-delà de l’espace européen, simplement parce qu’elle élargit le champ des possibles. Le « what if » que conseillait Max Weber dans sa pratique de la sociologie historique est en train de redevenir une méthode pertinente d’évaluation de nos risques. Au fond, cette guerre a donc (malheureusement) matérialisé la prime de risque géopolitique, qui était si difficile à mettre en évidence – sauf dans la volatilité des spreads souverains et des taux de changes de certains pays régulièrement traversés par la géopolitique, comme en Turquie par exemple.

Les croyances et les effets de biais géopolitiques ont déterminé des choix d’investissement à long terme

Derrière la décision de la majorité des investisseurs directs de ne pas aligner leurs stratégies sur les signaux qui étaient envoyés par la sphère géopolitique, il y a donc des croyances dans les limites de stress que pouvait créer le risque géopolitique. Mais il y a sans doute aussi la conviction répandue, et qui l’est encore, que le cycle hégémonique américain pouvait être suivi d’un cycle chinois. « La Chine a déjà gagné » titrait en 2020 le politologue singapourien Kishore Mahbubani. Il expliquait alors que, dans la compéti¬tion que se livrent Chine et États-Unis, même si ces derniers sont toujours en tête dans de nombreux domaines, la Chine était en train de marquer plus de points à long terme parce qu’elle faisait moins d’erreurs que son rival outre-Pacifique. L’intégration dans la croyance collective d’un bon nombre d’investisseurs occidentaux de ce scénario géopolitique sous-jacent d’une « victoire » de la Chine reposait par ailleurs sur la bascule démographique indis¬cutable du monde vers une Asie dont le centre était perçu comme chinois, argument qui l’emportait à ce moment-là sur les fragilités du modèle de croissance de Pékin, pourtant déjà visibles.

À peine deux ans plus tard, la conviction de Kishore Mahbubani mérite d’être prudemment questionnée. Non seulement à la lumière du réalignement stratégique occidental qui va désormais influencer les choix des entreprises (car elles s’aligneront, en cas de conflit, sur leurs États), mais aussi à cause des fragilités évidentes du modèle économique et politique chinois. Dans quelle mesure ces dernières peuvent-elles se traduire, à terme, par un affaiblissement plus durable de puissance qui donnerait la main aux États-Unis dans le conflit hégémonique ? Il est encore trop tôt pour répondre à cela mais il est clair que, sur la carte des équilibres de puissance mondiaux, la Chine risque de sortir beaucoup plus affaiblie que prévu de la phase Covid. Si, par ailleurs, les investisseurs adoptent cette idée, et changent donc leurs anticipations de façon plus favorable pour les États-Unis, cela pourrait avoir un effet auto-réalisateur sur les flux d’investissements directs des prochaines années.

Gardons en tête quelques enseignements de l’histoire, en particulier cette idée que les transitions hégémoniques sont toujours des périodes de très grandes incertitudes, de montée de la conflictualité globale, mais aussi de surprises stratégiques. Par conséquent, le scénario de remplacement d’un hégémon donné (en l’occurrence les États-Unis) par un concurrent désigné (à savoir la Chine), sous prétexte par exemple d’une augmentation de la part chinoise dans le PIB mondial, ne colle pas à l’expérience historique, ni à la complexité ou à la longueur de ce qu’est, en réalité, une transition hégémonique... Les déplacements de puissance vont bien au-delà d’une histoire de PIB, car ils incluent du hard mais aussi du soft power. Aujourd’hui, on peut donc aussi bien assister à la naissance d’un nouveau cycle américain que d’un monde coupé en blocs ou, surtout, à des scénarios beaucoup plus complexes de fragmentation, d’où émergerait une situation de puissance globale multipolaire.

Enfin, ce que nous apprend également l’histoire, c’est qu’il n’y a pas de transition hégémonique durable sans que le nouvel État dominant ne puisse offrir un nouveau contrat social, reposant sur des choix, des valeurs et un imaginaire partagé par une majorité de citoyens. À la sortie de la guerre, c’est autant le rêve américain que la puissance militaire qui a fondé le cycle hégémonique, et c’est d’ailleurs dans ce domaine, celui du rêve et de la projection individuelle, que la Russie a toujours échoué à proposer une alternative, tout comme l’URSS avant elle. Construire une hégémonie implique une dynamique positive, et pas seulement un affrontement de puissance. Il faut un minimum de légitimité au pouvoir dominant, pour qu’il puisse imposer ses normes et ses principes de régulation, rétablissant ainsi une forme de stabilité du système global de relations internationales.